储能体例是一种可能杀青电能的积蓄和开释的配置或方法,它通过物理或化学进程将电能转换成其他地势的能量,并正在需求时再将这些能量转换回电能,拥有滑腻过渡、削峰填谷、调频调压等功效。这类体例每每囊括能量存储单位、能量统治体例和功率调度体例三个要紧个别。能量存储单位担任积蓄能量,如锂电池、铅酸电池、飞轮、超等电容器等;能量统治体例担任监控和驾驭一共储能体例的运转形态,确保其高效、平和地事务;功率调度体例则担任调度电能的输入和输出,以满意电网或负载的需求。储能体例囊括种种技巧,如抽水蓄能、压缩气氛储能、飞轮储能、化学储能(电池)等。这些体例可能提升能源成果,平均供需,撑持电网运转,并为电力墟市供应聪明性。

方今,储能体例要紧架构分为两个焦点个别:储能单位和监控改变统治单位。正在储能单位中,包括了电池阵列(Battery Array, BA)、电池统治单位(Battery Management System, BMS)以及储能转换器(Power Conversion System, PCS)等闭头组件;而正在监控改变统治单位中,则涵盖了主旨驾驭单位(Modular Generation Control Center, MGCC)和能量统治单位(Energy Management System, EMS)等,这些体例联合确保了储能体例的有用运作和优化统治。自20世纪70年代以后,跟着可再生能源的崛起和电力墟市的需求,储能技巧开首疾速兴盛。1980年代,锂离子电池的贸易化象征着化学储能技巧的一个厉重里程碑,其能量密度高、轮回寿命长的特性使其成为便携式电子配置和电动汽车的首选储能处分计划。进入21世纪,跟着环球对可络续能源和删除碳排放的体贴,储能体例墟市迎来了空前未有的拉长。依据国际能源署(IEA)的数据,环球储能装机容量从2000年的不到1GW拉长至2020年的约191GW,个中抽水蓄能占主导位子,抵达171GW,而电池储能体例(要紧是锂离子电池)的装机容量则从险些为零拉长至约14GW。这一拉长趋向反应了储能技巧正在电力体例中日益拉长的厉重性,格表是正在提升电网安稳性、撑持可再生能源整合以及煽动能源成果方面。

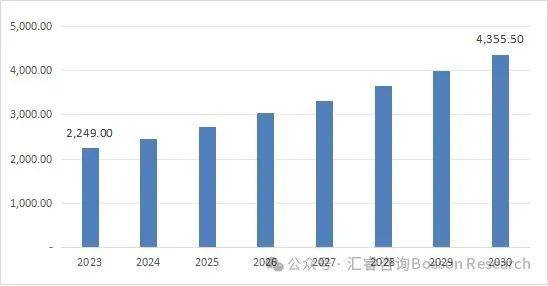

汇睿接洽预测,2023 年环球储能体例墟市领域为2249亿美元。估计到 2030年将抵达4355.5亿美元, 预测期内(2024-2030年)复合年拉长率为9.91% 。这一拉长态势剖明储能技巧正在环球能源转型中饰演着越来越厉重的脚色,格表是正在擢升电网安稳性、煽动可再生能源整合以及提升能源成果方面阐发着闭头影响。

正在环球碳中和的宏观布景下,能源转型已成为环球领域内的不行逆趋向。正在此布景下,环球储能墟市正步入急迅兴盛阶段。2019-2023年间,环球储能新增装机的年复合拉长率高达108%。正在2023年的新增储能墟市中,中国、美国和欧洲不断吞没主导位子,合计墟市份额抵达87%。格表是中国,其正在环球储能墟市中的影响力日益加强,络续两年新增储能装机领域超越美国,成为环球储能墟市新增占比最高的国度,2023年占比约为48%。

从史乘兴盛轨迹来看,欧洲和北美地域因为电力题目而较早开首储能技巧的利用;中国正在计谋的强力撑持下,储能财富进入高速兴盛阶段;同时,其他新兴国度的参与也为储能范畴带来了新的动力。预测来日,固然短期内的墟市增速或者有所放缓,但永恒来看,环球储能墟市的要紧拉长引擎仍将是中国、美国和欧洲这三个闭头经济体。

储能体例财富链的上游闭节涵盖了储能配置的临盆成立商和闭头资料的供应商。正在这一闭节中,要紧产物囊括储能电池、储能变流器(PCS)、电池统治体例(BMS)、能量统治体例(EMS)、气氛压缩机、换热器、膨胀机、造氢等原资料及焦点配置供应。这些配置和体例是构修储能处分计划的根本。财富链的中游闭节则由储能体例集成商和处分计划供应商组成。这些企业担任将上游闭节供应的资料和配置举行整合和安设,变成完美的储能体例,并为下游墟市供应定造化的储能处分计划,以满意分别利用场景的需求。至于财富链的下游闭节,它涉及到储能体例的实践利用范畴,囊括发电侧(电源侧)、用户侧和电网侧。发电侧利用要紧体贴于可再生能源的存储和电网的辅帮任事;用户侧则涉及家庭、贸易和工业等范畴的能源统治和需求相应;电网侧则是指储能体例正在电网运营中的调频、调峰和弁急备用等闭头影响。这三个利用范畴联合饱动了储能技巧的兴盛和储能墟市的扩张。

从财富链上游来看,正在风电、光伏装机量络续拉长与5G基站修造加快的布景下,储能锂电池需求急迅拉长。行动储能体例的焦点,储能电池囊括锂电池、铅酸电池、钠离子电池等,个中锂电池因能量密度高、轮回寿命长等所长正在墟市上吞没主导位子。依据汇睿接洽料理的数据,2015-2022年,中国锂电池正极资料产量从11.3万吨增至190万吨。2023年中国锂电池正极资料出货量248万吨,同比拉长31%。PCS是储能体例中的闭头配置,要紧用于杀青电能的双向转换。正在充电阶段,PCS将电网或其他电源供应的交换电(AC)或直流电(DC)转换为适合储能配置(如电池)充电的电能形式;正在放电阶段,PCS将储能配置存储的电能逆向转换为相符电网或负载请求的交换电或直流电。BMS要紧担任统治电池单位或电池组的形态,确保电池正在充放电进程中的平和性、高效性和划一性。EMS是储能体例的大脑,它依据预订计谋、墟市需求、电网改变指令等多种要素,对储能体例举行整体改变和优化统治。总的来说,PCS、BMS、EMS协同事务,联合确保储能体例可能高效、平和地积蓄和开释电能,而且可能依据实践需乞降表界条款聪明调解运转计谋,为电力体例供应牢靠的辅帮任事和撑持。而气氛压缩机、换热器、膨胀机、造氢配置等,这些是压缩气氛储能、储氢等非电化学储能技巧所需的闭头组件。依据统计,2023年环球储能电池墟市中,宁德期间依附33.2%的墟市份额排名第一;比亚迪和亿纬锂能出货量均正在20Gwh以上,墟市份额分袂为13.0%和12.0%。瑞浦兰钧、海辰储能墟市份额分袂为8.1%、4.7%。

储能体例下游需求掩盖发电侧、用户侧和电网侧三大闭头范畴,个中发电侧墟市因其正在平均可再生能源供需和提升电网安稳性方面的厉重影响而备受看好。跟着环球“碳中和”对象的促进,中国正在可再生能源发电范畴的投资疾速拉长,2023年风电和太阳能发电装机容量抵达约4.5亿千瓦,同比拉长越过20%。用户侧储能墟市也因电动汽车普及和家庭能源统治需求弥补而强劲拉长,环球家庭储能体例装机容量同比拉长越过40%。电网侧储能体例正在调频、调峰和弁急备用等方面阐发着至闭厉重的影响,环球装机容量同比拉长越过30%。别的,储能体例正在低空航行器和海上浮动风电等新兴范畴也表示出广大潜力,这些范畴对能量密度和平和性的请求极高,对本钱相对不敏锐,使得储能体例成为理念的能源存储选拔。综上所述,储能体例下游需求的多元化和拉长势头,凸显了储能技巧正在环球能源转型和碳减排对象杀青中的闭头影响,估计其正在各范畴的利用将进一步推广,为能源编造的摩登化供应有力撑持。

中国、北美和欧洲行动三概略紧墟市,正在2022年合计吞没了环球新型储能新增装机的86%,较2021年上升6个百分点,不断引颈环球储能墟市的兴盛。然而,2023年储能需求并未抵达预期,增速有所放缓,特别是正在北美和欧洲墟市。北美墟市受到加息和资金本钱弥补的影响,企业投资愿望削弱,同时供应链题目导致储能体例组件供应垂危。欧洲墟市则正在能源告急和经济情况不佳的影响下,需求增速放缓,目前正处于去库存阶段。

中国储能墟市的急迅兴盛得益于当局的踊跃饱动。跟着“新能源+储能”计谋的执行,中国正在发电侧和用户侧的储能需求接续拉长。格表是正在工贸易储能范畴,中国杀青了从无到有的打破,并估计将络续拉长。计谋强造配储的请求,使得光伏、风电等新能源发电侧的储能需求大幅擢升,为墟市供应了强劲的动力。尽量北美墟市正在2023年面对加息、供应链题目和墟市增速放缓的离间,但永恒来看,美国墟市的储能需求还是强劲。ITC补贴计谋的刺激、能源转型的需乞降墟市驱动力的加强,估计将饱动北美储能墟市不断维系较速拉长。美国电网的单薄闭节和能源转型历程中的新电力体例布局,使得储能成为发电和电网侧的刚需。欧洲墟市正在通过了一段时刻的急迅拉长后,2023年需求增速有所放缓。然而,跟着欧洲对可再生能源和储能方法的需求永恒络续,墟市潜力还是广大。欧洲的能源布局转型和删除对俄罗斯化石能源依赖的信仰,将饱动储能需求的拉长。别的,计谋撑持如《欧洲绿色答应》和《欧洲情况法案》也将为储能墟市供应兴盛动力。

储能行业正在高速兴盛的同时,面对着产能过剩、价钱比赛加剧、环保请求提升和技巧升级等离间。为了应对这些离间,企业需求接续革新,提升产物机能,同时索求多元化的贸易形式。别的,国表里轨范的区别和国际间碳萍踪互认机造的缺乏,请求中国电池企业正在环保和技巧方面举行校正和升级。“独立储能”行动源网侧储能的新兴盛趋向,有帮于提升储能电站的操纵率,并为电力墟市供应更多的任事。跟着中国电力辅帮任事和墟市化转换的长远,独立储能的贸易形式将愈加多样化,煽动储能技巧的更平常利用和墟市领域的推广。跟着电力辅帮任事和墟市化转换的促进,独立储能将有用擢升储能电站的操纵率,阐发“一站多用”的共享影响。从储能体例各区域墟市比赛计谋看,环球储能体例研发与财富化比赛要紧聚会正在中国、美国、欧洲、日韩等区域,其比赛计谋各具特性。美国着重技巧革新,饱动储能体例本钱低落;欧洲以计谋撑持和墟市需求的双重饱动下,加快储能体例利用;日韩以财富链上下游密切团结擢升电池适用性和经济性;中国表示多元化主体并存、绽放比赛形式,科研、成立、利用多方互动饱动财富兴盛。中国正在储能体例技巧研发与财富化方面已露出当先态势,截至2024年6月1日,从技巧由来(专利申请人)看,美国仍是环球储能体例范畴专利申请最多的国度,占环球专利申请量的比例近40%,中国排第二,占比约为26.6%。据国度常识产权局揭橥的消息显示,中国正在环球储能体例闭头技巧专利申请总量中吞没了36.7%,近五年年均增速20.8%,位居环球第一,且个别企业已进入储能体例量产阶段。

中国正在2023年揭橥了首个国度级电力现货墟市交往规定,饱动新能源出席电力墟市,并激劝新型筹划主体出席电力交往。估计到2024年,世界大都省区将启动长周期结算试运转,个中起色较速的省区以至希望直接转入正式运转。这一计谋频出显示了当局饱动墟市兴盛的信仰和力度,估计到2024年,国内储能项目剩余的计谋根本将趋于完备。

全财富链本事上风凸显,较高比例的配置自研自造本事是方今价钱水准下厂商可能剩余的闭头要素。全栈自研,从电芯到PCS到体例集成,熟练职掌电化学技巧、电力电子技巧及数字化本事,材干有用低落本钱和提升产物比赛力。电芯闭节的领域效应对直接资料及非资料本钱的压缩拥有明显影响,具有较高水准的电芯产能且可自造直流侧体例的企业毛利率明显高于整个表采的简单体例集成企业。

技巧革新是闭头。来日,真正具备焦点比赛上风的企业将“笑到结尾”。客户曾经不仅体贴储能体例的本钱,也越来越着重体例的集体机能与项方针运营成果,体例的平和性和牢靠性也都要经得起电网的检查。行业内广博以为低价比赛的分水岭即将映现,墟市会加快裁减,大个别企业将被价钱战拖垮,墟市会留下一批真正具备焦点比赛上风的企业。

海表储能项目拥有充分的墟市化收益形式,如电能量交往、调频、备用等,这为项目带来了更大的价差和额表情况下的逾额收益,从而组成了较好的经济效益由来。海表储能墟市因为电力墟市化水平高,表示出了强劲的兴盛势头和广大的潜力。国内很多龙头储能电池企业也认识到出海的厉重性,正正在加快环球化历程,从纯净出口领域的弥补到大肆向海表修厂,将高端产能“卷”向环球。

跟着环球对可再生能源需求的日益拉长,漫衍式光+储的利用场景正正在急迅推广。漫衍式光伏和电动车的迅猛兴盛为光储充一体化供应了广大的时机。这种一体化的兴盛形式不只有帮于提升能源操纵成果,另有帮于删除对古板能源的依赖,从而为环保行状做出功劳。欧洲光储一体化曾经成为一种趋向,这为环球光储行业的兴盛供应了珍贵的阅历和开垦。返回搜狐,查看更多